现阶段随着东北市场的陆续结束,二铵的询单量以及成交数量相对偏低。湖北地区55%粉状一铵主流出厂报价在2060-2100元/吨,实际成交价多在2050元/吨左右,高价位实际成交数量并不大多,企业主发前期订单,挺价意愿明显;二铵出口方面表现尚可,受此支撑,淡季初期二铵价格并没有太明显的滑落,现湖北地区64%二铵主流出厂报价在2600-2650元/吨,实际成交多在2600元/吨暂定预收。综上来看,淡季磷铵整体报价相对于往年同期走势来看处于较高水平。

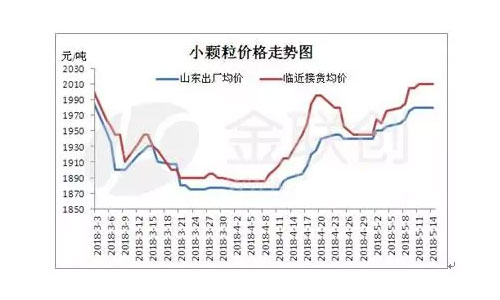

需求方面 华北华东等地需求尚存 虽近期东北市场需求结束,但华北以及华东等地市场需求尚有,一部分供应掺混肥企业,一部分直接供应农用市场,以及此次需求季节可以持续到下个月月初,而且西北部分区域当前也尚存一定数量的扫尾需求,虽国内整体流向不多,但缓解了一部分企业产能压力,所以价格暂时持稳,二铵新单成交价并未有太过明显的下滑。华北以及华东等地64%二铵主流到站预收报价在2700-2750元/吨,折合湖北地区出厂均价在2600元/吨左右,云贵地区出厂均价也在2500元/吨以上, 开工率方面 走低趋势 从磷铵整体的产能数量来看,国内的表观消费量不足其产能的50%,也就是说磷铵的产能过剩量仍超过100%,国内整体供应较为过剩,而从去年冬储开始,磷铵整体开工维持在一个相对较高的水平,截至目前进行年度检修的企业相对偏少,预计在5月中旬以后,磷铵的开工将会有一个走低的过程,但因产能基数偏大,供量应无太过明显的短缺。 港口方面 港存数量较少 近期港口方面压力较小,企业前期主要侧重东北地区供应,港口方面库存量相对偏少,加之近期出口订单增多,港存量略有下调;原材料方面整体稳中上扬,甚至合成氨价格上调较快,湖北地区液氨入库价涨至3200元/吨,整体支撑度尚可。 出口方面 市场表现良好 前期国际需求发力,新单成交数量逐渐增多,离岸价也水涨船高。近期新单离岸价已经涨至415美元/吨左右,加之汇率走强,企业出厂价变相升高,按照当下汇率计算,折合湖北地区64%二铵出厂价2550元/吨以上,因国际市场需求尚可,加之此价格托底,多数湖北企业表示如国内出厂低于此水平线的话,可考虑直接进行出口。这样不但可以保证企业利润不受影响,还能缓解国内市场的产能压力,所以即使当下国内因需求较差而导致需求减弱,国内价格下调的可能性也相对较低。今年印度二铵补贴高于去年,而该国近期进口磷酸价格涨至730美元/吨,需求支撑度尚可。一铵主要出口至巴西地区,近期新单尚有成交,但多为颗粒进行贸易,国内可供应的企业相对偏少,对国内的价格起不到支撑的作用。 综上,虽5月份后二铵当属淡季,但近期出口市场表现尚可,加之国内整体开工暂无太大的提升,库存应无太大的压力,预计虽二铵淡季掉价当属必然,但预计今年二铵夏季市场售价降幅应低于往年。 |

|

5月份后二铵当属淡季,预计二 |

| 现阶段随着东北市场的陆续结束,二铵的询单量以及成交数 2018-05-16 16:20:37 |

|

原料行情比较给力,多数复合 |

| 5月中旬,化肥市场需求由东北地区辗转至中原地区,玉米 2018-05-16 16:19:57 |

|

氯化钾价格淡季上涨,为什么 |

| 现在是小淡季,但氯化钾价格的确涨了,主要是在港口进口 2018-05-16 16:18:36 |

|

高氮肥稳中上移趋势,尿素居 |

| 旺季价格下跌,是近几年复合肥市场听到最多的词,去年高 2018-05-16 16:17:48 |

|

传统化肥行业走势不一,水溶 |

| 进入五月份,传统化肥行业走势不一,尿素行情表现坚挺, 2018-05-16 16:17:00 |

|

心连心化肥公司开展科技示范 |

| 周至县隶属于陕西省西安市,南靠秦岭,北依渭河。优越的 2018-05-16 16:15:33 |