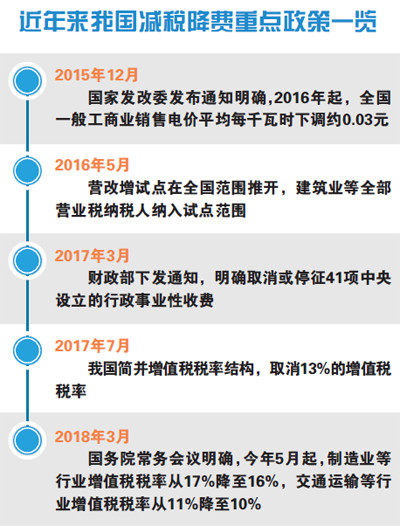

5月1日起,农药、化肥等货物的增值税税率将从11%下调为10%,陆路、水路等运输服务的增税税率也下调至10%。此外,工业企业和商业企业小规模纳税人的年销售额标准由过去的50万元和80万元上调至500万元,届时将为不少企业减轻税负。 对于农资人来说,在肥料和农药的生产、销售环节,新规实施后到底能省多少钱,减多少税?!今天,农财君帮你算了!

中国政府网截图 3月28日,国务院常务会议明确,确定深化增值税改革的措施,进一步减轻市场主体税负。5月1日起,交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,制造业等行业增值税税率从17%降至16%,预计全年可减税2400亿元。

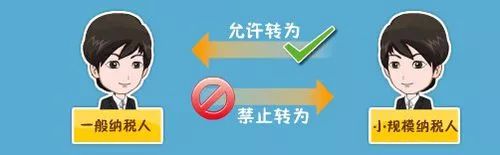

此次,会议还调整了增值税小规模纳税人标准。工业企业和商业企业小规模纳税人的年销售额标准由过去的50万元和80万元上调至500万元,并在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

按照新规,转为小规模纳税人后,增值税征收率仅为3%,而一般纳税人(年销售额超过500万元)则为10%。同时,5月1日后,农药、化肥等货物的增值税税率将从11%下调至10%,陆路、水路等运输服务的增税税率也下调至10%,农资行业的税负进一步减轻。 纳税人标准调整后 年销售额500万元的经销商能省多少钱?

新规实施后,一般纳税人可转为小规模纳税人 小知识(小规模纳税人、一般纳税人的区别): 1、小规模纳税人的认定标准:从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下的;除前项规定以外的纳税人,年应税销售额在80万元以下的。上述所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。 2、一般纳税人的认定标准:除上述小规模纳税人以外的其他纳税人属于一般纳税人。

下面进入正题。 以年销售额达500万元的经销商A为例。新规前A是一般纳税人,增值税征收率是11%。5月1日后,按新规A变为小规模纳税人,征税方法变化,增值税征收率降为3%,纳税额将降低不少。 假如经销商A按照进货价1900元/吨计算,购进2000吨复合肥,进货总价为3800000元(含税)。一年之内将2000吨复合肥销售完毕,每吨肥料卖2500元,年销售额是500万元。 按照原规定,经销商A为增值税一般纳税人,适用税率为11%。应纳税额=当期销项税额-当期进项税额,总计210741.82元。 计算方法如下: 销项税额=销售额×11%。 进项税额=(外购原料、燃料、动力)×税率/(1+税率)。 销项税额=5000000×0.11=550000元。 进项税额=3800000×0.11/1.11=339258.18元。 应纳税额= 550000-339258.18=210741.82元。 按新规,经销商A可转登记为增值税小规模纳税人,征收率为3%,应纳税额=销售额×3%,即5000000×0.03=150000元。 这意味着,5月1日后,一个年销售额达500万元的农资经销商,缴纳增值税额将由210741.82元,降为150000元,减税60741.82元。 增值税下调1% 肥料产销环节能减多少税? 以复合肥的原料采购、生产、销售环节为例,看一看调整前和调整后的增值税缴纳额对比。

1、调整前:实行税率11%的增值税征税。 A-原料生产厂家:假设外购生产工具和加工辅料等含税价格11.0万元,销售时产品增值90万元(自有矿源、人工成本、利润等),产品销售税前价格100万元,含税价格111万元,增值税11万元。 其中1.09万元已由外购生产资料的供货商缴纳,应纳税额=当期销项税额-当期进项税额,故厂家缴纳增值税9.91万元。 B-复合肥生产厂家:从A处购入上述111万元(含增值税11万元)的原料。假设B外购生产工具和加工辅料等含税价格12万元(含增值税0.99万元),复合肥销售时增值30万元,含税出厂价156.52万元。商品价格中含增值税15.51万元,因原料厂家和外购生产资料的供货商已缴纳增值税11.99万元,抵扣后家具厂缴纳增值税3.52万元。 C-复合肥经销商:从B处购进156.52万元(含增值税15.51万元)的复合肥,营销等其他成本11.1万元(含增值税1.1万元),销售时增值40万元,含税零售价212.02万元。商品价格中含增值税21.01万元,抵扣后经销商缴纳增值税4.4万元。 综上,实行税率11%的增值税征税时,原料厂家、复合肥生产厂家和下游经销商合计交纳增值税17.83万元。 2、调整后:实行税率10%的增值税征税。 A-原料生产厂家:缴纳增值税降为9万元。 B-复合肥生产厂家:缴纳增值税降为3.11万元。 C-复合肥经销商:缴纳增值税降为4万元。 综上,实行税率10%的增值税征税时,原料厂家、复合肥生产厂家和下游经销商合计交纳增值税16.11万元,减税1.72万元。 每吨尿素可少交15元增值税 以煤炭为原料生产尿素为例。 一、按照3月29日山东主流出厂最新报价(含11%税)1850元(吨价,下同)计算,增值税销项是1850/1.11×11%=183元;按照新增值税税率10%计算,则增值税销项是1850/1.1×10%=168元; 二、183元-168元=15元。这15元意味着企业每吨尿素额外盈利的数额。 同理,以煤炭为原料生产尿素,在假设购进材料税率都不变的情况下: 一、假设吨尿素消耗856.5元煤炭(按照生产一吨尿素耗煤量是1.5吨,3月28日,环渤海煤价格指数报收于571元/吨。5月1日后,煤炭适用16%的税率,则购进这些煤炭对应的增值税进项税额为856.5/1.16×16%=118元。 二、183-118=65。也就是说,按照11%的增值税税率,原需要缴纳增值税65元。而按照10%增值税税率来算,即需要缴纳增值税168-118=50块钱。两项相减65-50=15元。 生产尿素可用于抵扣的进项税还包括电、包装物、辅料投入,假定购进材料税率都不变,蒸汽税率变动忽略不计,则按照新的10%增值税税率,则每吨尿素所要缴纳的增值税可以减少15元。 |

|

定了!化肥农药增值税降为10 |

| 5月1日起,农药、化肥等货物的增值税税率将从11%下调为 2018-03-30 11:41:46 |

|

硝基肥遭遇“成长烦恼”,两 |

| 破解硝基肥产业“成长的烦恼”,虽然具体的路 2018-03-30 11:40:14 |

|

复合肥被迫降价,原因何在? |

| 临近4月,多数地区的春季化肥市场正在“如火如荼& 2018-03-30 11:39:16 |

|

尿素市场有缺口,为何还恐慌 |

| 笔者之前反复强调看好尿素,希望政府加大保供力度。但最 2018-03-30 11:38:21 |

|

2018年3月30日:国内复合肥价 |

| 2018年3月30日:国内复合肥价格市场行情日报,国内复合 2018-03-30 09:42:26 |

|

2018年3月30日:国内磷酸二铵 |

| 2018年3月30日:国内磷酸二铵价格市场行情日报,二铵市 2018-03-30 09:41:36 |