磷酸一铵 临近春节下游采购意向不足 2月7日,国内一铵市场交投清淡,部分贸易商已开始退市,部分下游复合肥企业做停车前准备,一铵需求显疲软,局部价格维持低位。部分一铵厂家发货或安排到周末,车辆减少后春节期间库存将有所增加。湖北地区一铵55%粉出厂报价2300-2450元/吨,成交2180-2350元/吨,58%粉报价2600元/吨,成交2450-2500元/吨,一单一谈,成交量不大;四川地区一铵55%粉出厂报价2300-2350元/吨,外发主流成交2180-2350元/吨,西北发货尚可,中原地区销售有压力;河南地区55%粉出厂报价2300元/吨,成交2250元/吨,颗粒成交2250-2300元/吨,走货一般;山东地区一铵55%粉工厂送到价2450元/吨左右,新单成交缓慢。目前复合肥企业开工率低,以消化现有一铵库存为主,市场新单流通缓慢。卓创预计,春节前一铵市场维持淡稳,企业发货为主,新单交投意向较弱。 磷酸二铵 节日气氛渐浓 购销愈加清淡 2月7日,假期逼近,二铵市场购销氛围愈加清淡,企业新单基本停滞,出货量进一步放缓。在原料价格支撑以及下游刚需存在的情况下,二铵企业坚守报价,个别龙头企业甚至上调报价,为年后市场做足铺垫。下游市场购销持续清淡,随着贸易商的陆续退市,货源下沉难度较大,市场到货仍主要集中在一级代理商层面。价格方面,湖北64%二铵出厂报2700-2750元/吨,执行预收订单,出货量不大;西南品牌64%二铵主流出厂报2650-2750元/吨,预收订单按计划发货,个别企业续涨报价。市场方面,64%二铵东北到站2850-3100元/吨,高端报价入市;甘肃市场到站2900-2950元/吨,局部市场价格倒挂;64%二铵新疆主流到站3050-3150元/吨,新单稀少;华北市场鲜有新货到达,64%二铵出库2850-2900元/吨,销售结束。春节期间,多数企业无停车计划,随着发货量的逐渐放缓,企业库存缓慢增加。年后二铵市场将迎来集中拿货,二铵企业报价或高位盘整,下行预期不强。 尿素 明稳暗降 暂稳续市 2月7日,国内尿素厂家成交高报低走,交投乏力;山东新单参考1920-1940元/吨,菏泽贸易商接货参考1920-1940元/吨。河北尿素新单参考1900-1930元/吨,工业成交停滞;河南省内新单参考1850-1870元/吨,商丘市场1920-1950元/吨。山西大小颗粒站台成交参考1900-1910元/吨,汽运1890元/吨左右,低端仍存,外发流向受阻明显。华中、华东市场成交寡淡,安徽参考1950-2000元/吨,新单清淡;东北尿素零星采购,辽宁参考1940-2000元/吨;川渝参考2030-2080元/吨,市场有价无市;广东市场2150-2180元/吨,交投气氛低迷。当前国内尿素厂家仍以预收为主,少数厂家因设备减量导致待发压力趋降。工业板材因放假而停止采购,复合肥方面适量补单中。卓创预计,春运在即运力明显不足,外发流向受阻严重,短时间影响尿素企业待发库存略增;年关将至尿素企业为完成预收,不排除尿素企业松动出厂报价。 液氨 下游集中停车 局部大幅下滑 2月7日主产区液氨市场交投继续转淡,局部价格大幅下滑。其中华东地区江苏苏北市场部分下游集中停车,而市场货源供应充足,供需失衡严重,企业报价大幅下滑,下调空间在150-170元/吨。华中地区企业出货仍显不畅,部分企业转产尿素等产品,缓解出货压力,今日部分价格续降。华北地区河北市场外发东北为主,整体交投尚可;山东市场部分企业库存压力较大,报价窄幅下滑。非主产区:两湖地区弱稳观望,主流报价3330-3500元/吨;川渝市场稳定为主,价格为3800-4000元/吨;贵州地区出货尚可,报价3600-3800元/吨;陕西、山西市场继续下滑,报价2630-3100元/吨;东北地区供应收紧,报价3100-3250元/吨;福建市场小幅下滑,报价3800-3870元/吨。受买涨不买跌影响,下游采买热情继续降低,同时后期物流运输继续放缓,卓创预计短期市场震荡下滑态势难改。年关将至,联产企业或将转产尿素等易储存产品,缓解节日期间的库存压力。 复合肥 企业库存增加 市场持续盘稳 2月7日,国内复合肥市场延续盘稳态势,经销商陆续退市,企业出货明显放缓,个别企业召开经销商会议,制定收款政策,预收效果一般。上游原料市场横向盘整,复合肥成本依旧居高,企业仍有涨价预期。但是,下游缺乏用肥刚性需求支撑,经销商观望情绪浓厚,基层零售商尚有部分低价库存,备肥暂无紧迫感。另外,春节临近,多数企业着手安排放假事宜,部分企业全线停车检修,维持合理库存量。据卓创了解,东北地区45%S(15-15-15)主流到站价2450-2600元/吨,两广地区硝硫基45%(15-15-15)主流到站价3300-3500元/吨,山东地区45%S(15-15-15)实际出厂2450-2500元/吨;安徽地区45%S(15-15-15)实际出厂2400-2550元/吨;湖北地区45%S(15-15-15)实际出厂2400-2490元/吨;河南地区45%S(15-15-15)实际出厂2300-2400元/吨;江苏地区45%CL(15-15-15)实际出厂2000-2150元/吨。虽然下游经销商陆续退市,新单成交普遍清淡,但在成本利好支撑下,复合肥企业挺价出货,甚至仍有涨价预期。受经销商提货积极性低影响,企业出货放缓,库存缓增,部分企业库存高达10万吨,低则2万吨。卓创预计,春节前复合肥市场或延续守稳态势。 氯化钾 交投暂停 价格高位盘整 国内钾肥市场整体成交已基本暂停,进口新货源零散补充,继续增大现货供应量。其中,边贸口岸钾肥过货量略增,受仓储有限影响,更多货源开始向周边市场输送。据悉,62%俄白钾主流报价2050-2100元/吨,成交参考价2000元/吨。港口方面,大型贸易商继续有序放货,报价守稳为主。62%俄白钾主流报价2050元/吨,成交小幅优惠。国产钾肥方面,企业大面积停车,并在龙头企业持续高价守稳的情况下,市场守稳观望氛围浓厚。据悉,60%氯化钾主流到站2150-2200元/吨,局部低端成交价2100元/吨。青海小厂57%氯化钾各地现货库存偏低,商家瞄准中下游复合肥企业,到站报价1850-1900元/吨,量大可议。 氯化铵 收单放缓 行情稳定 2月7日,年前氯化铵企业收单放缓,部分执行前期预收或者执行淡储,下游部分复合肥企业进入假期,贸易商也逐渐退市,短期市场调价暂无意义,行情平稳观望为主。其中江苏地区湿铵出厂报价参考530-550元/吨,干铵主流出厂维持630-650元/吨;四川地区干铵参考650-700元/吨;河南地区干铵出厂在630-650元/吨。卓创数据监测显示,目前国内湿铵主流出厂报价530-550元/吨,干铵主流出厂报价620-660元/吨,接单实谈。春节临近,下游采购放缓,国内氯化铵市场新接单一般,但前期预售充足加整体库存量偏低,部分企业表示假期有留库存计划,目前市场暂无调价可能。卓创预计,春节期间氯化铵市场将平稳过渡。 |

|

年关将至,部分化肥产品降价 |

| 磷酸一铵 临近春节下游采购意向不足 2月7日,国 2018-02-08 15:18:28 |

|

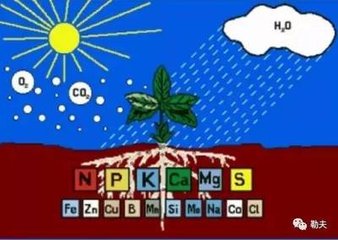

肥料需要几天会被植物吸收? |

| 在植物生长周期内,植物根部无时不刻在进来水份养份的吸 2018-02-08 15:17:11 |

|

智能配肥:何时找到风口? |

| 智能配肥模式将抢占肥料市场30%的份额?这一数字让农资界 2018-02-08 15:07:53 |

|

做农资不赚钱?那是你不懂这 |

| 做销售最重要的素质是什么?不同的人有不同的答案。有的 2018-02-08 15:05:17 |

|

2017尿素行业发展整体趋好 |

| 作者:金联创化肥—蔡英超 2017年是中国尿素市 2018-02-08 15:03:11 |

|

“颗粒菌肥”都是“假”的? |

| 近日,有农民反映,有些生物菌肥厂家进村讲课时讲到: 2018-02-08 15:01:27 |