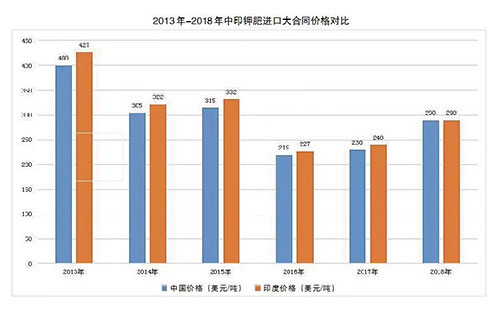

����9��17�գ������˳���7���µļ��̸��֮���й����ڼط�����̸��С������ʼطʹ�Ӧ�̰���˹�طʹ�˾(BPC)���һ�£��۸�Ϊ�ɱ����˷�290��Ԫ/�֣�ǩԼʱ��Ϊ���꣬��2017���ͬ�۸����� 60 ��Ԫ/�֣����˸��������ķ�������ӡ���г�ǩ���۸�һ�¡� ����̸�н�������г�һƬ�����г��ձ���Ϊ��ÿ��60��Ԫ���Ƿ�����δ�����ر���2018��ӡ�������й��г�֮ǰ��BPC��ɹ�ʶ����“���й�ͬ���۸�”�������ǹ�ע�� ����

����1�����Ƕ��� �����Ծ� �����г�����——���·����г��ж������������Ҫһ����Ӧ�� ������ǰ���й�����������̻�ʯ���������Ű��ٽ����ˡ��й�ũ�ʡ����߲ɷ�ʱ��ʾ��“���ȣ������г��۸�Ƚϼ�ͦ���������̬��ǿӲ�Ҷ��г���������ʮ�㣬������Ϊ�۸����ǡ�ͬʱ�����ڼطʼ۸�����Ҳ����̸�м��ѡ�”�Ű�����Ϊ����������ÿ��60��Ԫ�ķ��ȳ�������Ԥ�ڡ� ������ũ���ſعɹɷ�����˾�طʲ�����������Ҳ�����˼��߲ɷá�“ȫ�����Ҫ�г�ʵ�����ѳ���60������Ƿ���ȫ��ǩ��‘��Э’���г���ʣ�й���ӡ�ȣ�”������ʾ��“һ����˵‘��Э’ǩ�����ǽϴ����������һ������ǩ����ƫ��ʹ��Ӧ�̶Լ۸�����ĸ�ǿ��”�й��������붬�����ʼ��ڣ�Ȼ��9�·ݹ۲�Ĺ��ڼ۸����ٱȽϿ졣���û�к�����Դ���ϣ����ܵ��¹��ڼ۸�������ǡ���������˵��“���ǵ��ȶ��۸�֤������Ϊ�˱�֤���������÷ʡ����ⴺ���ڼ�۸�����̫�죬����̸��С����ǩ���˰���ļ۸��������” ��������Ŀǰǩ���ļ۸��������طʹ�˾������������ϯ����˾Ԫ����Ϊ��“����һ��˫�����ܽ��ܵĽ����”��������Ϊ����������ȣ��й��˴�̸�м۸���Ƿ���Ȼ�ϵ͡�“��2017��7�·ݳɽ��۸��Ժ����۸�˫��ָ�궼������������˵�����ڻ���������ͨ�������ǿ����ء�” ������Ϊ�й��ط��г��۸�“�����”��2018��طʴ��̸ͬ�м۸�Ҳ������ڼط�������ҵ��ע���ຣ�κ���ҵ�ɷ�����˾���۷ֹ�˾�ܾ���������Ϊ��2018��̸�н���İ��նԹ���ȥ����ά�ֹ����ϵ�����ƽ�����˻������á�“�ӹ��ڻ����г��������طʼ۸��뵪�ʡ���ͬ������ȣ��Դ��ڵ�λˮƽ��ͬʱ�����ڼطʹ������ډ�����������û���ӣ�Ҳ���½�������Ȼ���١�”����˵��“���ڼطʼ۸�����ǣ�Ԥʾ�żطʼ�ֵ���������ع顣” ����̸�н���ǶԼ۸����ơ������������ۺϿ����ļ�����ߣ����ǵ��·����г���ӳ���ɲ��졣��ȡ����������ý�����ֹ�����ԭ��Ӧ�����ǶԹ��ڵ����ء���Ϊ������Ӧ���л���������˾���ܲ÷���ΰ��ʾ��“�Ͽɼ۸�����Ϊ�����˲����㷢�����ۡ�”�л����ʿع�����˾�ܾ���������ʤ��Ҳ������“������ش�û���ش𡢹�˾Ҫ��”�Ĵ��������л�������Ϊ�й����IJ�����һ�廯�ۺ��ͻ�����ҵ�����ǹ�����Ϊ��������һ��“���”��Ҳ���㹻�����ɡ� ����2�����۲��� ���˸��� ����̸�н�������䶨�������г�����һ��̾Ϣ!��Ϊԭ���ϵ����Σ����Ϸ�������ҵ�����Ǽ����´��������ǿ�ʼ���֡� �������ΰ��պ��ķ��ɷ�����˾���ܾ�������˵��“�طʼ۸����Ƕ��ڸ��Ϸ�Ӱ��ϴ�����ʳ�������������ֵø����ԡ����굾�۸����������µ������ϼ۸�������ũ����˵������‘ѩ�ϼ�˪’����Щ�������ܻ���������������”���±�ʾ�����������������֧�ŷʼ۹�����Ƿ���������ҵ������ǰ�У����ڼ۸������Ҳ����Ϊ��������“ƿ��”�������ۼ۸��ϵ����ѣ�����ijɱ�ѹ��������ҵ�ڲ����е���“�����ն˵Ľ���ˮƽ���۸����г��е����ֲ���̫���ԣ��г����ڳɱ��������ز���̫��” ������̨�ڵ¼�������˾���ܾ����ƺ���Ҳ��ʾ����ǰ���ڼطʼ۸��Ѿ�����ǰ���Ǽ�Ԥ������˵��������ϵ��ռ����ޡ�“����ҵ�����ʡ��������жϣ����ϼ۸��������������ǡ����ǣ����ǵ�ũ��Ʒ�۸����÷���������أ����ڷ��ϼ۸����̧�ǽ�����һ���谭��”����Ϊ���طʼ۸�̧������Ϊ���Ϸ�������ɽϴ��谭�� ��������10�·ݣ�ȫ�����ʽ��������۵��������뵭�����ڡ����ԭ���Ͽ�������Ŀǰ���в�ͬ�̶ȵ��Ƿ����������Ϸʼ۸���ڵ�ǰ�����ۼ۸�ɶ��֡�“ǰ��ԭ����Ե�λʱ���������Ҳ���������⣬��ԭ���ϳ���̧���������ɱ���ߡ����β����ˣ������Ǹ����Ϸʳ��Ҵ�������ѹ����”��˵��“����ֻҪ���Ϸ�ԭ���Ǽۣ��������û�����ӻԾ���������Ҷ��������Ϸ�Ҫ�Ǽۣ�����Ŀǰ�������������û������Ի��ǽϵ͡�” �����г���ѡ���ǿ��Ը����𰸡�2018���ϰ����г����������Զ��������Ϸ���ҵ���ڼط��������г����δ����ĵ��Dz����������������ڼ����г������Ĵ��ѽ��н���! ����3����ӡ���� �ع���� ����2018��ط�̸�н������˲�䶨�Ƴɾ֡� ��������2018�꣬�Ӱ�����ӡ������ȫ����Ϊ�۸�����������Χ���й��г�Ҳ�����⡣��2017��״�������30��Ԫ/�ֵ�CAC�ڼ��50��Ԫ/�֣��ٵ�����70��Ԫ/�ֵ�����ۣ����߽��г�Ԥ�ڡ���ǰ�м�·���ľ�Ȼ��ؼ۸�ָ��Ҳ��ʾ��������Ѯ����Ѯ��ȣ��ۿڷ����۸�����۸�������ǡ� ������ʵ���г����Dz��ǽ������ڼ۸����ǣ����ν������й��г����ڹ��ʹ�Ӧ�̸�����“�۸��ݵ�”��ע�ⷽʽ������ͬ�����������й�һ�����������۸�ʱ�������“����”�����г����ɶԱ�������ʾ���й�ǩԼ��������Ⱦ�ʹӡ���г����������� ����2016�꣬���ڹ����ط����������ʼطʼ۸����У��й��Ϻ���ǩԼʱ�䣬�ڵ���7��ǩ��Э�顣�����й�698��ֵ�ǩԼ����ӡ��70���֮�������⣬����ӡ��۽���ÿ��8��Ԫ������������ÿ��10��Ԫ�IJ�۶��ơ�2018��̸�н�������٣���ӡǩԼ�۸��������൱�� �������⣬����������ӡ��ǩԼ�۸����쮵͵�ͬʱ���й����ڼط�ǩԼ��Ҳ�ڻ��䡣ǰ����ƽ��800������ҵĽ���������2017����753��ֻ��䵽�����455��֡�2018�꣬�й�475�����ӡ��460��ֵ�����ǩԼ�������ǽ���“һ��֮ң”������˹�طʿ���ʽ�ɷݹ�˾������������ϯ����������������ȷ��ʾ������BPC��ȫ��������У�“�й���ӡ���г���ռ18%����”����Ȼ����2018��ǩԼ�����Ͽ�����ӡ�г��Ѿ��������¡� ����������BPCһֱ��Ѱ��ǩԼ��������ǩԼ�۸���������ҵ����——ǩԼ�������ڼ۸�͡��й�ũ�ʴ�ý�طʹ۲���⽭��Ϊ��“���ټ۸�”���ݳ�����Ϣ�ǹ��ʹ�Ӧ�̸��й��г���һ�������⡣2018����ӡͬ�ۣ���־���й����ڼط����г�ʱ���������й���������80%���䵽30%�����ǶԹ����г��Ļ�Ӧ——������һ�죬���ڼطʽ����й��г�������תΪ���! ����������һ�㣬�����ط���ҵ�ò���������ӡ֤���ຣ�κ���ҵ�ɷ�����˾���۷ֹ�˾�ܾ���������Ϊ���ڲ��ֹ��Ҽط��������������£��й����ڼطʼ۸���Ȼ���ֽϵ�ˮƽ���Ӳ�������й��ط���ҵ������“ѹ��ʯ”�����ã����������й��ط���̸�л��Ƶ���Խ�ԡ� �����г���־�����ҵ��������̸�С��������ƹ����Ľ��ڼط��г���֣���Ҫ�����طʼ����Ϸʵ������г��ĺ�Ӧ���й�ũ�ʼطʹ۲����2018���μطʴ�������ġ��й��ط���ҵý�屨�桷��������طʽ�������̸�л������з��Ӹ������õĿռ䡣δ�����ڼط�����̸����ô�ߣ���������ؽ��Ѱ��Ĵ𰸡� |

|

��Ԥ�ڵ�290��Ԫ���ڼطʺ�ͬ |

| ����9��17�գ������˳���7���µļ��̸��֮���й����ڼط� 2018-09-28 10:17:24 |

|

������̨��ʩ���ػ��ʼ� |

| �������ܣ�����ί�ټ�������ҵ����һ�λᣬ��������δ������ 2018-09-28 10:14:57 |

|

���궬�����Ϸʼ۸������»� |

| �������ٽ��^���г���β���������Ϸʳ��Ҵ��������Ѳ��࣬ 2018-09-28 10:13:39 |

|

2018��9��28�գ����ո��Ϸʼ� |

| ����2018��9��28�գ����ո��Ϸʼ۸��ձ� ���¸��Ϸ���ҵ�� 2018-09-28 09:19:10 |

|

2018��9��28�գ�����̼��ؼ� |

| ����2018��9��28�գ�����̼��ؼ۸��ձ� ����̼�����ҵ���� 2018-09-28 09:18:29 |

|

2018��9��28�գ���������ؼ� |

| ����2018��9��28�գ���������ؼ۸��ձ� �����������ҵ���� 2018-09-28 09:17:48 |