中国进入经济稳常态,受产能过剩拖累的化肥市场加快了市场化进程,行业内优化重组加速,国家对其特殊商品的照顾一步步放手,尽管困难重重,但复合肥企业难以避免的进入到这场优胜劣汰的竞争中。四季度开始,随着秋季市场逐步扫尾,复合肥提前进入冬储前的过渡阶段,除局部存零星备肥外,场内鲜有新单成交,市场已进入淡季。秋季渐浓,而复合肥似乎早已入冬。 前看三季度,中宇资讯认为有必要做一下总结,进而更加准确地预测第四季度行情。

前三季度政策变迁:

年初化肥出口关税取消淡旺季划分,实行全年统一出口税率。海关数据统计,1-8月份中国出口磷酸二铵432.7万吨,与去年同期相比增幅83.48%;尿素1-8月份累计出口854.33万吨,同期相比上行29.6%。新关税执行,磷铵及尿素出口量有明显提升。1月份化肥取消铁路优惠运价;4月化肥优惠电价取消,企业生产用电将执行相同类别的工商业用电;5月,农业部推出2020年化肥零增长行动计划;直至8月份传言已久的增值税终于揭开面纱。接踵而至的政策变动,使得复合肥企业应接不暇,而万变不离其宗,无疑是国家加快其产业结构调整的手段。

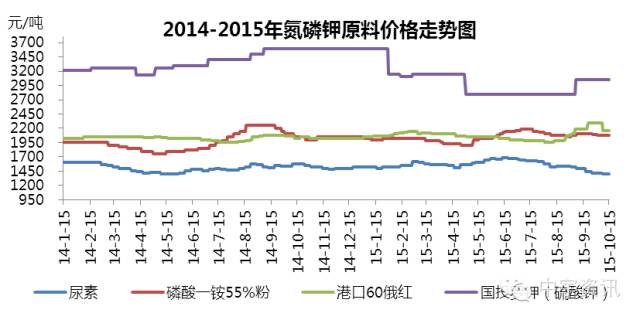

原料走势:

前三季度氮磷钾价格虽上下波动,但幅度有限,与去年相比有明显降幅的是硫酸钾,其原因多由新增产能过大,供需矛盾引发。而15年多项政策变动,对尿素、磷铵、钾肥价格的影响终究有限,供需关系仍为影响价格的首要因素,而复合肥更难受原料成本支撑。

市场心态变化:

在铁运费、电价优惠取消后,企业有意借助政策利好上调报价,而终难以实现,借助外力炒作存在侥幸心理,还不及将重点放在改善产品质量、优化自身产业结构上。行业并不景气,业内关注点并不只在价格方面,而更为在意发展。

进入第四季度,复合肥市场将重点转向冬储,因近年来经销商淡储意识愈发淡薄,加之今年“南涝北旱”,农作物影响严重,精深加工规模萎缩,原粮需求降低,农户种粮利润降低,使得终端用肥热情减退。不少企业对冬储并不看好,前期受增值税因素小幅上涨的价格已有下滑迹象,复合肥寒冬已经来临,不知你做好准备了吗? 文/石旭旭 中宇资讯

|

|

潍坊诸城惊现“地瓜王”重达 |

| 潍坊诸城被誉为“舜帝之都”,是舜文化的发祥 2017-11-16 09:26:48 |

|

2017年11月16日:国内尿素价 |

| 2017年11月16日:国内尿素价格市场行情日报,今日国内尿 2017-11-16 08:51:18 |

|

2017年11月16日:国内磷酸一 |

| 2017年11月16日:国内磷酸一铵价格市场行情日报,磷酸一 2017-11-16 08:50:35 |

|

2017年11月16日:国内磷酸二 |

| 2017年11月16日:国内磷酸二铵价格市场行情日报,二铵企 2017-11-16 08:49:43 |

|

2017年11月16日:国内氯化钾 |

| 2017年11月16日:国内氯化钾价格市场行情日报,国内氯化 2017-11-16 08:48:51 |

|

2017年11月16日:国内硫酸钾 |

| 2017年11月16日:国内硫酸钾价格市场行情日报,国内硫酸 2017-11-16 08:48:01 |