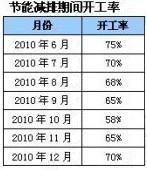

笔者对五月国内尿素价格走势进行总结,一边更好的研究市场。产品价格大涨必然源于供求,在笔者看来,供求可分成表观因素以及深层因素两类。顾名思义,表观即为当前影响市场价格波动的原因;深层则指的是过去一些重大事件对当前行情所起的导向作用。 表观因素: 供应面:北方多数尿素企业把原本4月的的检修计划推迟到了5月。是的当月国内尿素企业平均开工率降至70%左右。这其中,5月第二周的开工率最低,仅为65%。按全国尿素总产能6800万吨计算,国内月需求量至少要在企业开工率达到75%-80%的情况下才能得到满足。 需求面:5月的需求主体为工业用户。复合肥企业为身缠高氮肥,几乎采购了所有的高价尿素,而且令尿素行情持续火爆,厂方报价更是不断上调。 直观看来,5月市场出现的严重供求紧张,被不少人归结为下游工业采购量激增,并无数次强调生产企业开工率低的问题。这两点的确是不容置疑的影响因素。但仔细回忆一下:哪年不是这样呢?以往的集中检修也没有看到犹如5月这样的大涨行情。笔者认为其中肯定另有玄机。 深层因素: 节能减排及过渡出口:虽然企业抓住了炒作机会,但又是怎样拥有了绝对定价权呢?一般情况来说,企业与经销商之间长期存在着价格博弈。哪怕企业的点滴调价,商家都会以减少采购进行对峙。但面对如此大幅的调价,我们并没有看到经销商强烈的抵制态度。我想这恐怕是由于商家自身缺少用来谈判的筹码。简而言之也就是没有足够的库存与企业周旋,长期处于不得不采购的窘境,自然也就失去了议价权。回想往年,无论是哪个区域,即便是春耕过后,也没有完全空仓的情况,多数经销商仍会留有三成左右的库存量。不过,从今年对市场的观察来看,各地经销商似乎都存在着存货量过低的问题。也正因如此,在企业涨价的时候,经销商也只能以沉默对待。 市场预期涨价:也许会人不解,既然已经看到了5月尿素行情因供求紧张而大幅上涨,为什么经销商不等到6月再采购呢?我想问题的答案就来自业内对尿素后市的看涨预期,这种预期来自成本面。自年初以来,国内煤炭价格便保持着小涨趋势,或许是因为高价尿素暂时令大家忽略了成本问题。近两个月,真的很少有人会提及成本,但原料涨价的确提升了尿素成本线。另外,由于国内多地出现了淡季电荒问题,电价也在预料之内作了相应调整。这将直接导致生产成本的增加。从而也令5月尿素行情再度升温。 综上所述,无论是表观因素还是深层因素,最终都成为了尿素的涨价动力。如何在变化莫测的市场环境中获利?这将是留给经销商的一道思考题。由于参考因素繁多,很难对最高价进行判断。也许有人觉得经销商难做,但个人认为,只要抓住尿素降价至成本线附近的时机进行采购,以不追求高利润的方式出售。这样做虽然薄利,但如此保持中庸态度的操作方法却能令商家在近几年尿素行业整合的时期求得生存。 |